现在贷款都需要看征信报告,很多人查出来之后不知道怎么看自己的征信报告!

征信报告能体现很多信息,基本所有的上征信的金融数据信息全都囊括在内。

我们可以从这份征信中看到自己最近5年的金融信息。

今天说的是纸质版的征信报告,需要本人带着身份证到中国人民银行或者中国人民银行投放在其他银行的征信查询自助机上查询。

为什么要打印纸质版的报告,因为数据信息比较详细。

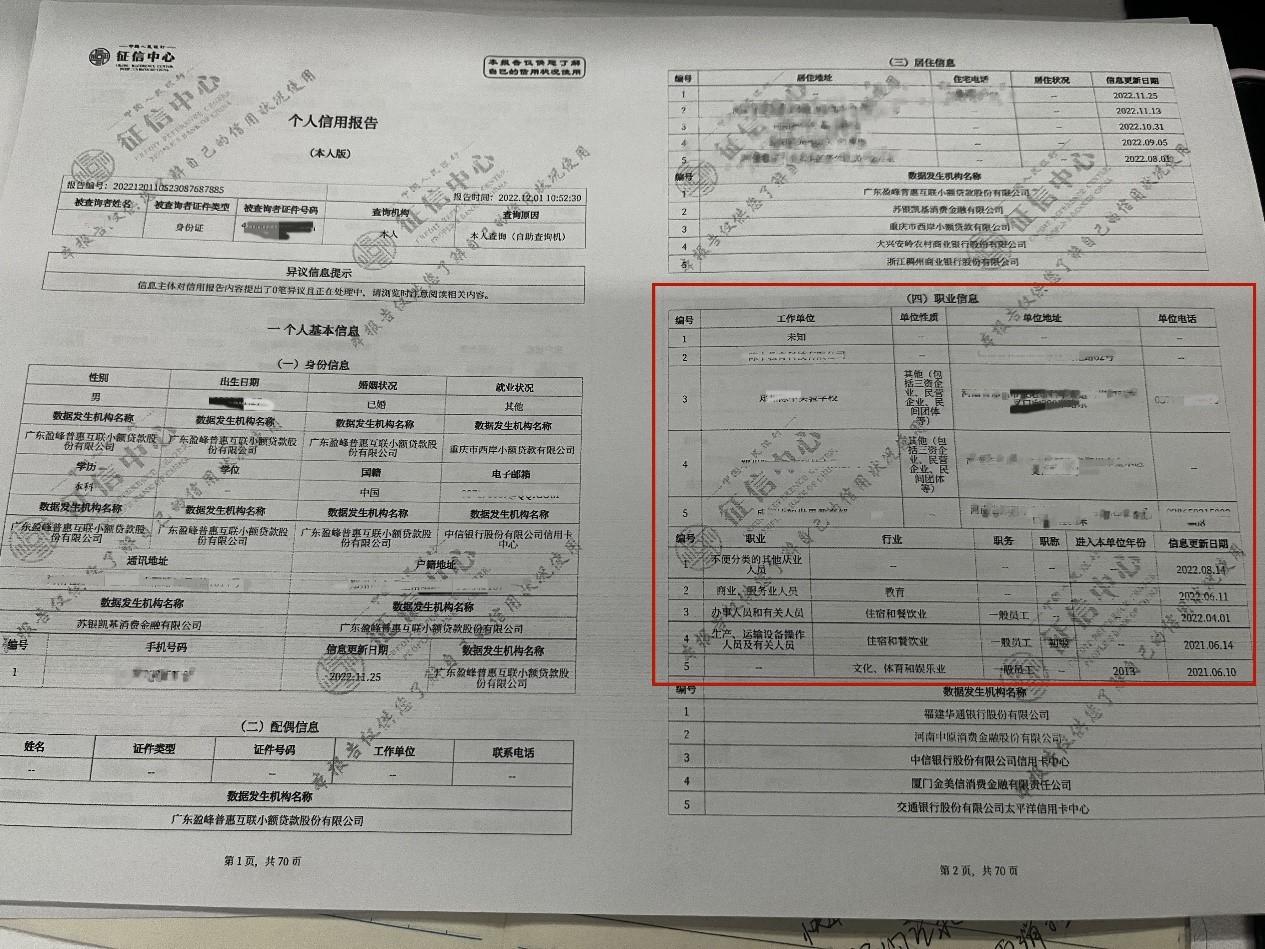

包括身份信息、配偶信息、居住信息、职业信息等。

前三者都很清楚,好清楚。职业信息很重要,银行可以从职业信息可以直接判断你是属于优质客户还是普通客户,像国企、公务员、事业单位或者教师医生肯定比私企好很多。

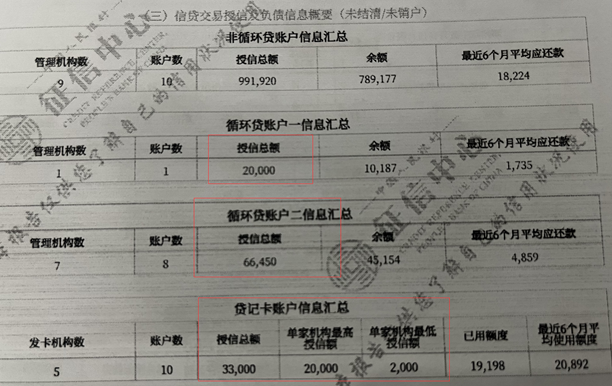

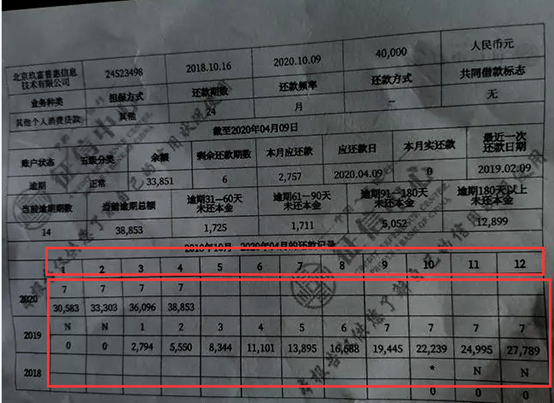

这个人总共有151个账户,一看就是经常申请网贷。其他类贷款一般都是指网贷账户。还有一个逾期汇总,从这里可以看出,这个人最长的逾期是1个月。

授信总额和余额可以看出自己的负债情况,这里的余额是指自己已经用的数额。

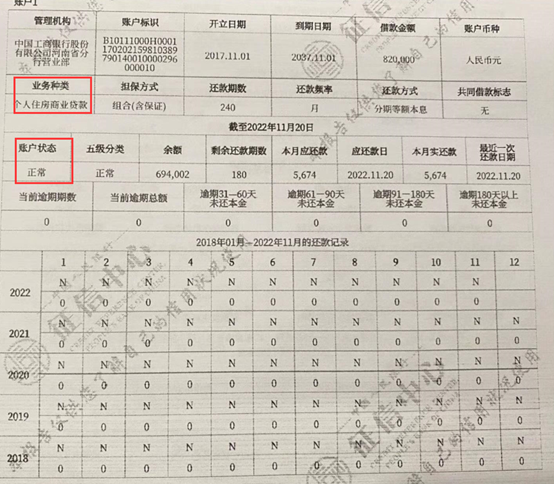

业务种类:指你的这笔贷款类型,是住房贷款还是个人消费贷款、经营抵押贷、还是信用卡等等。

账户状态:有6种,大部分人都是正常,指账户没有问题,其他还有5种,止付、冻结、呆账、销户、未激活。

五级分类:主要分为5种,分别是正常、关注、次级、可疑、损失。

如果你的五级分类有次级、可疑、损失其中一个,基本可以和银行贷款说拜拜了。

逾期情况:主要分为当前逾期和历史逾期。如果征信报告显示你有当前逾期,也是很难申请贷款。但是一些银行对逾期还是有宽容的,金额小的可以还上之后等征信过来或者提供结清证明,也是可以申请的,

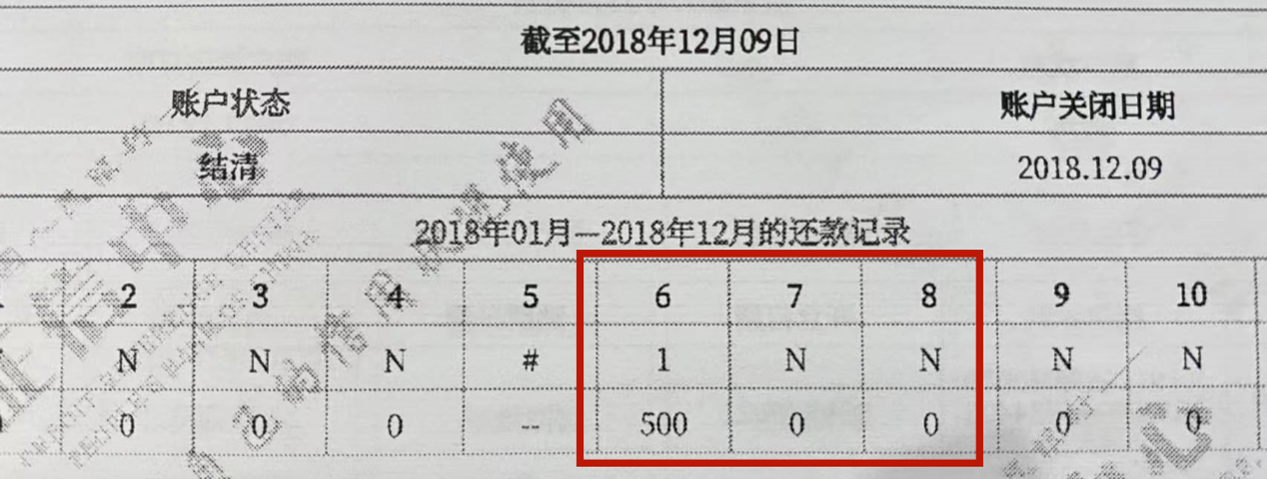

历史逾期,就需要看图片的这个表格,一般是要看2年之内的逾期情况。如果两年之内有连续90天以上的逾期或者累计6个月以上的逾期,也是很难通过申请的。

正常还款的情况,上面一行是N,下面一行是0。当你出现逾期30天以内的时候,上面一行对应的月份会变成1,下面会显示逾期金额(如下图)。

从1-12指的是月份,如果你的征信报告上出现了数字7,那是彻底和银行贷款说拜拜了。

上面这种这属于非常严重的逾期情况了,意味着逾期超过了180天以上没有还款。如果你每月都晚一天还款,那你的征信上每月都会显示1、1、1。

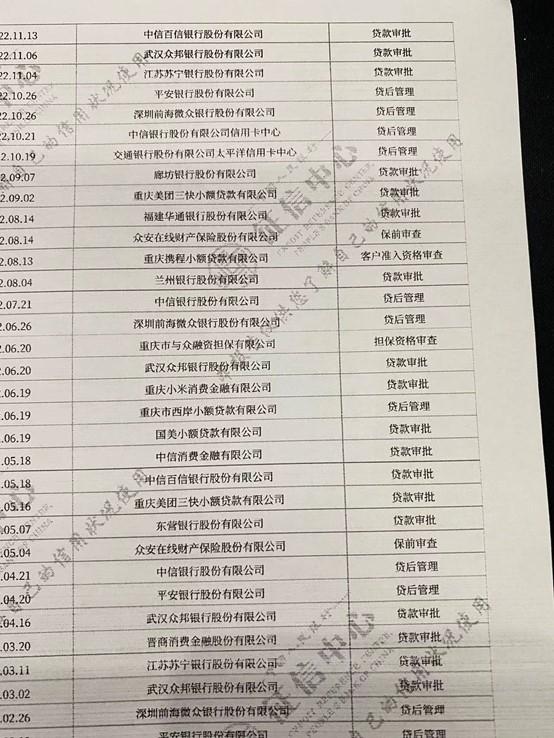

查询记录一般指的是机构的查询记录和本人查询记录。这里我们只说机构的查询记录。

查询记录:看机构查询记录。如果你申请的是信用类贷款,贷款审批、保前审查、担保资格审查、信用卡审批两个月内超过5次,基本是很难下款。

还可以看出你申请的是银行贷款还是网贷,这对银行来说也非常重要。

你在短期内出现多次审批,也说明你可能非常缺钱才会不停地申请贷款。这对银行来说你此时是一个风险客户,你现在都到处借钱了,那我再借给你可能就很难收回本息了。

很多人不知道自己为什么会有这么多审批记录,自己回想有没有点过“额度查询”的链接,“测一测你能申请多少额度吧”之类的,每点一次额度查询就会有一次审批记录。

银行或者金融机构都愿意借给那些不缺钱的人,这种人对他们来说,风险小,有还款能力。

从详版的征信上可以看出你有多少笔贷款,每笔贷款什么时候开始,每月还多少,还剩下多少没还,有多少逾期,逾期了多久。

如果你想知道你的贷款有多少笔,什么时候申请的,还有多少没还,请一定要查详版的征信。